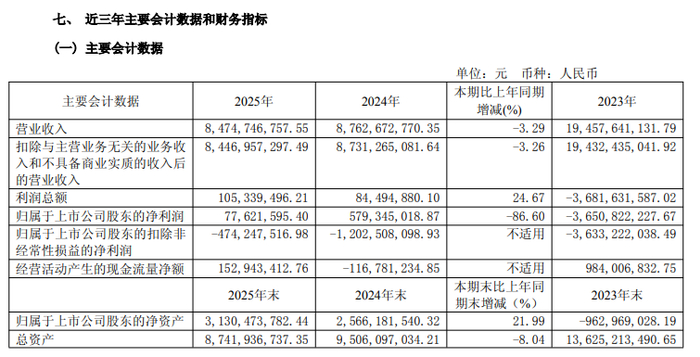

4月27日,浙江华统肉制品股份有限公司(002840)发布2025年年度报告,公司全年实现营业收入80.72亿元,同比下降11.22%;归属母公司净利润由盈转亏,净亏损1.36亿元,同比大幅下降286.23%;扣非后净亏损1.52亿元,同比下降370.61%;经营活动产生的现金流量净额为5.25亿元,与上年基本持平,微降0.10%。

图片来源于网络,如有侵权,请联系删除

从业务结构看,公司收入主要来源于屠宰及肉类加工行业,该板块2025年实现收入77.86亿元,占总营收的96.46%,同比下降10.34%。而生猪养殖行业收入仅为7649.45万元,同比大幅下降67.37%,主要系生猪销售价格下降及对外销售减少所致。分产品看,核心产品生鲜猪肉收入75.04亿元,同比下降10.86%。饲料业务收入4506.96万元,同比大幅增长246.06%,但占比较小。

2025年,生猪养殖行业面临较大压力。年报显示,全年生猪产能去化缓慢,供给较充足,生猪价格持续下行,呈现单边下行走势。农业农村部监测数据显示,2025年全年活猪均价为14.44元/公斤,同比下降9.2%。行业盈利能力分化严重,头部企业抗风险能力凸显,整体行业亏损面较大。规模化养殖是长期趋势,行业集中度持续提升。

图片来源于网络,如有侵权,请联系删除

年报显示,华统股份2025年业绩由盈转亏的主要原因:一是生猪销售价格下降,导致公司生猪养殖业务收入及毛利大幅下滑;二是公司计提存货跌价准备及资产减值损失合计约4409.20万元,对利润造成侵蚀;三是受行业环境影响,公司整体毛利率承压。

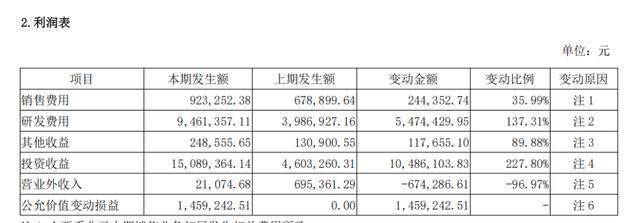

费用方面,2025年公司销售费用为1.03亿元,同比增长12.34%;管理费用为1.83亿元,同比增长4.79%;财务费用为1.54亿元,同比下降19.68%,主要系利息收入增加及部分长期借款偿还所致。值得注意的是,公司2025年利息费用仍高达1.62亿元。研发费用为6827.80万元,同比增长25.99%。

风险方面,公司短期偿债压力较大。截至2025年末,公司货币资金为16.51亿元,而短期借款高达24.02亿元,一年内到期的非流动负债为9.69亿元,短期债务合计超过33.71亿元,存在一定的流动性风险。存货余额为13.60亿元,较年初略有增加。公司商誉账面原值为6516.28万元,未计提减值准备。此外,公司计划2025年度不进行利润分配。

图片来源于网络,如有侵权,请联系删除

郑重声明:相关内容不构成任何投资建议,股市有风险,投资需谨慎。