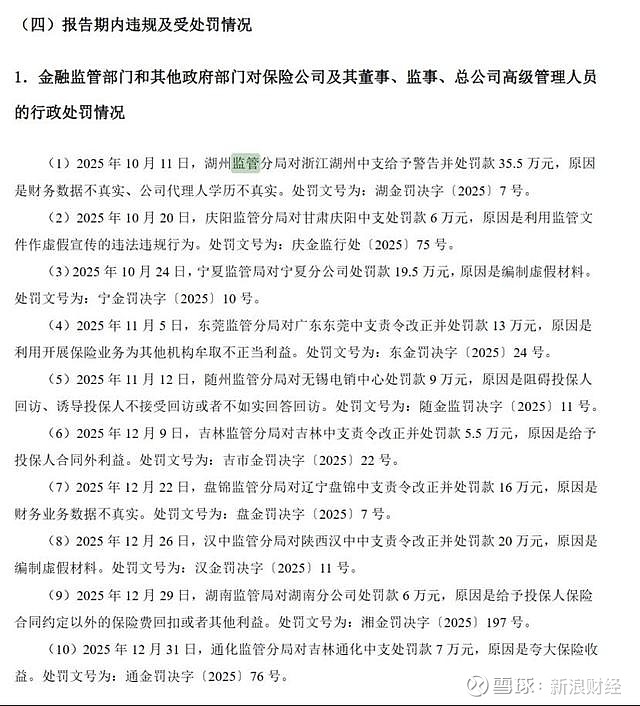

证券之星 陆雯燕

图片来源于网络,如有侵权,请联系删除

5月25日,金刚石工具龙头奔朗新材(920807.BJ)收到佛山海关出具的行政处罚决定书,因未经许可擅自出口管制物含镝钕铁硼永磁材料,公司被依法处以罚款91万元。

图片来源于网络,如有侵权,请联系删除

证券之星注意到,此次违规事件无疑为奔朗新材本就艰难的基本面再添一层阴影。公司支柱业务金刚石工具营收持续萎缩,新业务虽规模高增但尚难扛起业绩增长大旗。业绩面上,2022-2024年,奔朗新材连续三年营收净利双降。2025年营收增长依旧未能止住业绩下滑颓势,2026年一季度更是由盈转亏,而汇兑损失激增成为侵蚀利润的“元凶”。

未及时掌握新规,出口申报违规被罚91万

2025年4月10日,奔朗新材以一般贸易方式向海关申报出口永磁铁一批,申报出口货物价格2.81万美元,折合人民币20.18万元,申报成分含量均为钕11%-26%,铁50%-70%,硼0.8%-1.2%。

经核实,上述出口物项中元素镝的含量为1.2%,系含镝的钕铁硼永磁材料,属于国家出口管制物项,公司出口国家出口管制物项,未向海关交验出口许可证件。据此,佛山海关认定公司违反了《中华人民共和国出口管制法》第十九条第一款之规定,构成《中华人民共和国出口管制法》第三十四条第一项、《中华人民共和国海关法》第八十六条第三项所列之行为,未经许可擅自出口管制物项,涉及违法经营额20.18万元。

调查过程中,奔朗新材认错认罚,配合海关查处违法行为,且依法向海关提供相应担保,依据相关规定适用从轻行政处罚规定量罚。依照《中华人民共和国出口管制法》第三十四条第一项、第四十条之规定,佛山海关对其处以罚款91万元。

公告显示,本次事件系相关岗位人员在2025年4月10日进行出口申报时,未及时掌握2025年4月4日发布的最新法规要求,导致出口申报违规。

证券之星了解到,商务部与海关总署联合发布的2025年第18号公告显示,自2025年4月4日起对钐、钆、铽、镝、镥、钪、钇等稀土物项实施出口管制。管制物项中明确包括了含镝的永磁材料。公告显示,出口经营者须向国务院商务主管部门申请出口许可,报关时应在备注栏注明是否属于管制物项。

奔朗新材表示,公司对此高度重视,已组织出口管制专项培训,督促相关部门完成整改,着力提升全员合规意识。同时全面开展自查自纠,逐项落实整改措施,健全内控体系,强化全流程合规管理,杜绝同类问题再次发生。

核心主业增长乏力,新业务尚难扛大旗

资料显示,奔朗新材于2022年登陆北交所,是我国金刚石工具行业的龙头企业之一。公司产品包括金刚石工具、稀土永磁元器件以及碳化硅工具等。

近年来,奔朗新材在深耕金刚石工具的基础上,不断拓展稀土永磁元器件、加工工具及设备等领域的研发、生产及应用,培育第二增长曲线。但公司当前业务格局呈现“新业务高增、支柱业务承压”的局面。

2025年,奔朗新材新业务(含稀土永磁元器件及加工设备)收入1.32亿元,同比增长65.56%,合计占总营收的22.2%,同比提高8.24个百分点。

细分产品看,稀土永磁元器件是奔朗新材的第三大收入品类,出口违规涉及的含镝钕铁硼永磁材料正是稀土永磁材料的一种。2025年,该业务实现营收1.05亿元,同比增长47.73%,占总营收的17.54%,实现扭亏为盈。同期,加工设备实现营收2781.02万元,同比大增203.17%。

与新业务高增形成对比的是,支柱业务金刚石工具面临持续压力。2025年,受全球陶瓷及石材行业市场竞争、部分产品出口退税税率降低、国内基础建设投资增速放缓的影响,奔朗新材金刚石工具产品销售均价有所下降。全年实现收入4.06亿元,同比下降6%,占总收入的68.18%。拉长时间看,金刚石工具2023年及2024年分别实现营收4.57亿元、4.32亿元,同比分别下滑20.86%、5.44%。

从具体品类看,金刚石工具包含树脂结合剂金刚石工具、金属结合剂金刚石工具、精密加工金刚石工具。2025年,上述产品的毛利率分别为40.11%、36.36%、25.67%。

证券之星注意到,虽然新业务规模得到较快提高,但总体盈利能力仍然不强,利润贡献有限。2025年,稀土永磁元器件的毛利率为8.08%,较2024年增加7.88个百分点。同期,英思特(301622.SZ)稀土永磁元器件的毛利率高达26.79%。奔朗新材坦言,稀土永磁元器件业务受原材料价格波动、行业政策变化、技术研发迭代及等因素影响,业务增速及盈利水平存在不确定性。此外,加工设备2025年毛利率13.63%,同比减少16.98个百分点。

就整体毛利率水平而言,奔朗新材2025年整体毛利率29.36%,同比减少0.97个百分点,2026年一季度进一步下探至26.41%。后续新业务能否真正成为支撑公司业绩的“第二增长曲线”,仍有待时间检验。

业绩跌跌不休,Q1现金流骤降超九成

2022年上市以来,奔朗新材连续三年录得营收净利双降。2022-2024年,公司分别实现营收7.1亿元、5.74亿元、5.73亿元,降幅分别为8.11%、19.21%、0.24%;同期归母净利润分别为6063.65万元、3839.09万元、2439.21万元,降幅分别为30.14%、36.69%、36.46%。

2025年,奔朗新材实现营收5.96亿元,同比增长4.12%,主要是报告期内公司对稀土永磁元器件业务采取了技术降本、采购降本、精益化生产等措施,营收实现增长。然而,对应归母净利润仅2195.85万元,同比下降9.98%,仍未扭转下行颓势。

增收不增利背后是多重因素导致。2025年,奔朗新材外销实现营收2.31亿元,营收占比提升至38.78%。由于海外业务主要采用外币结算,受印度卢比、土耳其里拉贬值影响,汇兑损失同比增加,叠加市场利率下行致使利息收入同比减少,使得财务费用同比增加,加之出口退税税率降低等综合因素,共同拖累了净利润。

证券之星注意到,奔朗新材主要海外子公司大面积亏损。2025年,香港奔朗、土耳其奔朗、印度奔朗净利润亏损额分别为1173.55万元、352.52万元、280.34万元。未来,公司仍将继续深耕海外市场,推进印度奔朗、土耳其奔朗两家主要海外子公司的全面本土化,并重点开拓东南亚、中东、非洲等重点产区,优化区域布局、降低市场集中风险。

2026年一季度,奔朗新材业绩继续恶化,单季实现营收1.25亿元,同比增长6.76%;对应归母净利润亏损233.88万元,同比直降140.18%。事实上,公司2025年第四季度归母净利润就已亏损815.19万元,同比大幅下滑352.04%。

深究亏损原因,一方面系汇率波动导致财务费用激增,受印度卢比、土耳其里拉贬值及人民币升值影响,2026年一季度汇兑损失增加,单季财务费用同比增长2176.44%至730.88万元。另一方面,奔朗新材去年同期收到参股公司诸暨弘信晨晟创业投资中心(有限合伙)分配款较多,但本期投资收益同比下滑120.82%至-34.96万元。

值得一提的是,奔朗新材2026年一季度经营性现金流净额同比直降95.46%至-4300.68万元,系公司为锁定镨钕金属等主要原材料的采购价格,支付的货款增加所致。(本文首发证券之星,作者|陆雯燕)